« … Il nous faut rattraper au plus vite notre retard dans le développement de l’Économie Numérique. Celle-ci est un véritable accélérateur de croissance, en plus d’être une véritable niche d’emplois nouveaux pour la jeunesse ». Tel avait été le cri d’alerte du président Paul Biya Le 31 décembre 2015 à l’occasion de son discours de fin d’année à la nation.

Cliquez sur ce lien et intégrez notre groupe Télégram pour suivre l’actualité africaine

Cliquez sur ce lien pour télécharger notre application pour Android

Pour iOS

https://apps.apple.com/app/lacemac-infos/id1633092145

En effet, les TIC impactent sur la croissance et l’emploi d’une part, par leur contribution intrinsèque à l’économie, la génération d’emplois directs et indirects et la vulgarisation des offres d’emplois de l’économie réelle et par les effets induits de leur introduction dans le processus de production de toutes les branches d’activité économique améliorant ainsi leur productivité, leur compétitivité et l’innovation, entrainant une hausse substantielle au PIB d’autre part.

C’est dans le sillage de cette évolution du Cameroun vers l’économie numérique que le phénomène des crypto-actifs apparait au Cameroun à partir de 2016.

Forme numérique d’échange reposant sur un jeu de cryptographie, les crypto-monnaies, dites aussi crypto-actifs, crypto-devises, monnaies cryptographiques ou cyber-monnaies sont de plus en plus utilisées dans le monde. Détachées du contrôle des banques centrales, leur expansion est aujourd’hui telle qu’elles s’imposent à côté des unités monétaires classiques, et qu’il est désormais difficile de les ignorer. Les pouvoirs publics semblent peu intéressés par le phénomène. Pourtant, il y aurait de nombreux avantages à se saisir des crypto-monnaies et à les règlementer car bien organisé et régulé, ce secteur d’activité sera d’un apport majeur dans la croissance du PIB.

Cet article démontrera brièvement l’impact de ce nouveau secteur d’activité dans l’économie camerounaise, et fera des propositions sa régulation. Au préalable, il est important de faire une présentation historico-économique des crypto-actifs.

Pour parfaire cet article, et illucider techniquement les contours pouvant aider à la régulation de cette activité, nous avons sollicité la contribution de certains experts à l’instar du mieux connu en Afrique: M. Emile Parfait SIMB, Expert en Finance décentralisée, concepteur des programmes de crypto graphie, expert en technologie Blockchain, consultant senior dans plusieurs projets Crypto en Asie et Europe de l’Est, fondateur du Limocoin Swap.

En effet, au regard de son statut de pionnier des investissements dans les crypto-actifs, il milite depuis longtemps pour la régulation de ce secteur d’activité en Afrique et au Cameroun particulièrement.

LES CRYPTO- ACTIFS:

Elles sont gouvernées par un code sécurisé appelé cryptographie, les rendant inviolables différents des monnaies classiques qui sont gouvernées par une banque centrale. Les arnaques dont elles font l’objet sont liées aux portefeuilles dans lesquelles elles sont détenues et non aux crypto-monnaies en elles-mêmes. Certes sans banques centrales à leur tête, transparence et sécurité sont leurs maîtres-mots.

La crypto-monnaie peut avoir plusieurs usages :

- Moyen de paiement de biens et services : le Bitcoin permet par exemple d’effectuer des achats de biens de consommation classique sur de nombreuses plateformes telles que Shopify ou Overstock, amazon, Alibaba, etc….

- Actif financier pour investir : elle est un placement potentiellement très rémunérateur grâce à sa forte volatilité;

- Crowdfunding crypto-equity : Les investisseurs peuvent financer des projets via des levées de fonds à l’aide de crypto monnaies.

- Transfert d’argent transfrontalier. C’est cette méthode qu’utilisent la plupart des expatriés commerçants de nos jours (Chinois, Libanais, Indiens etc…). Vous pouvez envoyer 10 milliards en chine en Une seconde et payer moins de 100 mille francs de frais, sans toutefois attendre la confirmation d’une banque tierce. Votre correspondant reçoit de l’argent instantanément, vous livre votre marchandise à temps. C’est l’une des méthodes qu’utilisent tous les pays frappés de sanctions économiques.

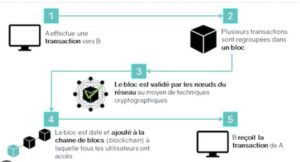

LA BLOCKCHAIN

La blockchain est une technologie de stockage et de transmission d’informations. Elle fonctionne sans organe central de contrôle et est sécurisée grâce à la cryptographie. Elle désigne également une base de données qui contient l’historique de toutes les transactions effectuées par ses utilisateurs depuis sa création.

La première blockchain est apparue en 2008. Elle constitue l’architecture sous-jacente au crypto-actif bitcoin. Son initiateur n’a jamais dévoilé son identité, il s’est présenté sous le pseudonyme de Satoshi Nakamoto.

La blockchain peut toutefois être utilisée bien au-delà des applications «monétaires» puisque ce protocole permet de sécuriser tout type de transfert direct d’informations (traçabilité des produits alimentaires, traçabilité des gemmes ou produits de luxe pour lutter contre la contrefaçon, réseaux d’échanges d’énergie entre producteurs et consommateurs… traçabilité des permis de bâtir, traçabilité des titres fonciers etc…), c’est la technologie la plus sécurisée au monde en ce moment.

Ainsi, le crypto-actif bitcoin, créé en 2009 s’est, jusqu’à présent, montré extrêmement résistant aux attaques informatiques et aux tentatives de falsification.

LA VALEUR ÉCONOMIQUE DES CRYPTO-ACTIFS

Les crypto-monnaies désormais considérées comme une valeur refuge par certaines entreprises. Le bitcoin est désormais présent dans la trésorerie de certaines sociétés, banques et pays.

Auparavant porté par les achats de particuliers passionnés de la technologie ou spéculateurs, le cours du bitcoin dépasse à ce jour 30 Septembre 2023 les 25 000 euros. Une valorisation record, qui s’explique désormais par l’intérêt de nombreuses entreprises issues de la tech, comme comme Tesla (automobile).

Début février 2021, Tesla a annoncé la conversion de sa trésorerie en Bitcoin pour 1.5 milliards de dollars. Dès l’annonce de l’investissement de 10% de sa trésorerie, le cours du Bitcoin s’est envolé de 40% en seulement quelques minutes atteignant 60.000$.

Comme un symbole de ce changement de perception, plusieurs grandes banques, à commencer par JP Morgan, Deutsche Bank ou Citibank, incitent désormais leurs clients à acquérir des bitcoins, après avoir traité la cryptomonnaie avec un certain dédain auparavant.

LA CRYPTO-MONNAIE EN AFRIQUE

L’intérêt pour la crypto-monnaie, une forme de monnaie virtuelle, ne cesse de croître en Afrique et certains économistes estiment que cette innovation révolutionnaire a toutes ses chances sur le continent.

La crypto-monnaie ne connaît pas de frontières puisqu’elle dépend d’Internet.

Malgré les scandales de piratage et la forte volatilité qui émaillent leur parcours, les crypto-monnaies sont en plein essor en Afrique. Naguère réservé à un cercle restreint de spéculateurs, ce phénomène qui affole la planète finance touche de plus en plus l’économie réelle. Un peu partout sur le continent, le Bitcoin et les autres crypto-monnaies servent déjà d’actifs financiers très prisés par les investisseurs, de moyens de paiement, de portefeuilles d’épargne, et même d’outils de levée de fonds pour les entreprises.

Elaboration et introduction de cadres réglementaires plus rigoureux

Comme la variété de services en crypto-mmonaie devient de plus en plus répandue et atteint la masse critique en termes de niveau d’adoption, on peut s’attendre à une réglementation accrue pour tous les acteurs dépositaires (qui ont la garde de cryptomonnaies) et aux premières tentatives pour réguler les acteurs non-dépositaires de cryptomonnaie. Le groupe de travail d’action financière (GAFI), organisation non gouvernementale, créé par le G7 pour lutter contre le blanchiment de capitaux, a recommandé la mise en place de la « Règle du voyage » (the Travel Rule) pour suivre les flux crypto, comme c’est le cas depuis longtemps pour les flux monétaires traditionnels. Cette règle demande que les données clients soient communiquées et transférées entre organisations financières pour suivre le cheminement et la destination des fonds.

Les régulateurs cherchent à apporter une plus grande transparence et des protections pour les investisseurs particuliers et institutionnels du secteur. On s’attend fortement à ce que soit demandé aux prestataires de services des licences pour exercer, ce qui entraînera une augmentation des coûts liés à la mise en conformité réglementaire. Les acteurs qui sauront le mieux s’adapter à ce nouvel environnement en récolteront les fruits.

Au Cameroun, chaque année, l’organe régulateur de la monnaie qui est la BEAC parle de création d’UN GROUPE DE TRAVAIL pour une réflexion à une potentielle création d’une Monnaie Numérique de banque centrale.

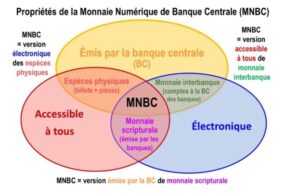

QU’EST-CE QU’UNE MONNAIE NUMÉRIQUE DE BANQUE CENTRALE ?

D’après le dictionnaire numérique WIKIPÉDIA, une monnaie numérique de banque centrale ou MNBC, est la forme numérique de l’argent fiduciaire, c’est une monnaie électronique provenant d’une banque centrale.

La « monnaie fiduciaire » étant une monnaie établie par la réglementation gouvernementale à travers l’autorité monétaire qui est déjà la BEAC.

La MNBC est la représentation virtuelle de cette monnaie fiduciaire matérielle (familièrement désigné par « espèces » ou « liquide »), sans quelques-unes de ses caractéristiques, notamment l’anonymat. Plus simplement, c’est une pièce de monnaie dont la valeur serait représentée par un code chiffré au moyen d’un algorithme, à la place de son matériau physique.

La MNBC est également appelée « monnaie fiduciaire numérique » ou « monnaie de base numérique », en anglais CBDC pour « Central Bank Digital Currency ».

La création monétaire de la MNBC

Comme leur nom l’indique, les MNBC sont émises par une banque centrale. La majorité de l’argent utilisé est créé par la banque commerciale, sous la forme électronique de dépôts. C’est la « monnaie scripturale » (le compte en banque, ou le chèque). L’argent qui s’y trouve ne devient réel que par voie d’écriture. Il se voit donner réalité lorsqu’il est transféré (par le biais d’un chèque, ou d’un virement), puis détruit matériellement lorsque ce transfert est fait. C’est en fait de l’argent abstrait.

Depuis 2004, nous avons l’avènement des mobiles money en Afrique, 90% des pays d’Afrique ont les mobiles money, ce phénomène avait commencé au kenya avec le Mpessa.

Alors, si les Monnaies Numériques de banque centrale sont créées par les banques centrales de ces états, qui est ce qui crée les mobiles money qui justement sont des monnaies numériques ?

Ce que nous voulons expliquer ici est simplement ceci : soit la BEAC joue avec l’intelligence des Africains de l’Afrique centrale, soit elle-même ne sait réellement pas ce qu’elle veut faire ; en d’autres termes, la BEAC publie toute une DÉCISION pourtant sur la création d’un groupe de travail pour réfléchir sur ce qui existe déjà depuis 2004. Waoo!

Les Mobiles money en Afrique sont déjà les MONNAIES NUMÉRIQUES DE BANQUE CENTRALE. Les mobiles monnaies sont déjà les formes numériques de l’argent fiduciaire car c’est le FCFA que vous avez en mains (Liquide) qu’on appelle Monnaie FIDUCIAIRE crée par la BEAC qui est transformé en MOBILES MONEY qu’on appelle déjà MONNAIE NUMÉRIQUE DE BANQUE CENTRALE.

Dans l’article précédent, il a été clairement démontré que la BEAC a encore crée un groupe de travail avec un Budget bien défini qui ira se balader à Dubai et reviendra un mois plus tard sans succès, sans aucun résultat, et voilà l’argent des contribuables dilapidé.

Pourquoi les banques centrales s’intéressent-elles autant aux CBDC ?

Le déclin des billets de banques et l’engouement autour des nouvelles technologies de paiement incitent les banques centrales à innover afin de relancer la consommation à travers des moyens de paiement facilités. Orange et MTN Money ont déjà règlé ce problème.

Aussi, la crise sanitaire a largement généralisé les paiements dématérialisés (achats en ligne, paiements sans contact). L’Allemagne en est la parfaite illustration, elle a pour la première fois en 2020 comptabilisée plus de paiements par cartes qu’en liquide. En Afrique, les mobiles Money ont également règlé ce problème une fois de plus.

Et pour cause, même si la monnaie numérique ne remplace pas la monnaie fiduciaire, elle propose une alternative plus attrayante pour les jeunes générations moins attachées aux banques de dépôts que leurs parents, en témoigne leur attrait pour les banques en ligne. Aussi les Mobiles money ont crée plus d’inclusion financière que les banques classiques car même dans les bas fonds de villages, il ya toujours quelqu’un avec un mobile money.

Si la BEAC veut se lancer proprement dans l’industrie de la crypto monnaie, trois choses UNE, OU LES TROIS À LA FOIS :

- Soit, elle créée un coin à part entière appelé stable coin échangeable partout dans le monde avec plusieurs parité (BTC, ETH etc…) et pour cela, avant tout, il faudra d’abord créer sa propre blockchain publique. Exemple des Blochchain publique : ETHEREUM, SOLANA, POLYGON, TERRA CLASSIC, BSCSCAN, etc…. la BEAC peut créer la BCHAIN, elle deviendra la première institution MONÉTAIRE en Afrique à l’avoir fait. Ce sera un exploit car celle-ci pourra être utilisée partout en Afrique Centrale, dans tous les Ministères et pourra Contrôler tous les processus financiers, Managérials etc… de l’Afrique Centrale, puisque nous avons dit plus haut que la Blochchain peut être utilisée dans tous les secteurs. Santé, Foncier, élection, Administration publique, fonction publique, école, éducation, Banques etc…

- Soit elle créée un Token comme l’a fait la République Centrafricaine avec le SANGOCOIN adossé sur ses ressources minières utilisant une blockchain publique déjà existante et ce Token deviendra une monnaie d’exchange dans le marché mondial et ainsi sortir la BEAC de la Dépendance de la France à travers le fameux compte d’opération basé dans la banque de France. Ce Token pourra s’appeler BCOIN, BEAC TOKEN etc….

Exemple : Si vous voulez acheter le Cacao du Cameroun, et que vous êtes en Chine, vous achetez d’abord le BCOIN, c’est avec ce BCOIN que vous achèterez au Cameroun, ceci va éviter l’utilisation des devises de la BEAC dans la banque de France. Si vous voulez acheter l’or en RCA ou le Diamant, vous achetez d’abord le BCOIN, si vous êtes au Cameroun et que vous voulez acheter un véhicule au japon, vous achetez d’abord le BCOIN dans une banque de la place, et le transférez instantanément à votre fournisseur au Japon et ce dernier vous livre votre véhicule. Infine, le nombre de détenteur de BCOIN pourra se multiplier par 10000 et plus ce nombre augmentera, plus le BCOIN prendra de la valeur et ainsi augmentera la trésorerie et les réserves de la BEAC au profit de l’Afrique Centrale. La BEAC pourra même organiser les programmes de stacking ouvert à tout le monde entier et ceci pourra diminuer au fur et à mesure ce token en circulation, et plus il deviendra rare, plus sa valeur augmentera au profit de ceux qui le détient et de la BEAC.

3. Soit enfin, elle adopte simplement l’utilisation d’un Token déjà existant comme le Sangocoin, le Limocoin, le Bitcoin (comme l’a fait le SALVADOR Premier pays au monde à avoir adopté le bitcoin comme deuxième monnaie officielle) Solution très simple, sans dépense, ni besoin d’un groupe de travail.

Imaginez la valeur du Sangocoin ou Limocoin, 2h après un communiqué de la BEAC déclarant que l’une des monnaies d’échange transfrontalière en Afrique Centrale est le Limocoin ou le Sangocoin avec pour parité le FCFA.

L’une de ces trois solutions ou les trois à la fois sortiront la BEAC vainqueur et cela serait un Exploit pour son jeune Gouverneur malheureusement sortant. Cela serait pour l’Afrique, une victoire, une libération un accompagnement efficace aux acteurs de ce domaine et ainsi les africains deviendrons indépendants.

Il faut que nos dirigeants cessent de faire du suivisme moutonnier. Comme ils ont lu partout que les pays Européens réfléchissent sur la création des Monnaies numériques de Banque Centrale, alors eux aussi à la BEAC pondent toute une DÉCISION portant sur la création d’un groupe de travail pour réfléchir sur le même sujet invitant le fond monétaire sur leur table. Ce qu’ils oublient c’est qu’en Europe, il n’y a pas de Mobiles Monnaies donc la monnaie numérique de banque Centrale n’existe pas encore. Orange monnaie n’existe pas en France bien qu’étant une entreprise Française en Afrique et n’existe nulle part en Europe et donc, c’est normal pour ces pays-là de penser désormais à créer des Euro numériques qui ne seront simplement que des mobiles money peut être fonctionnant sur des blockchains publiques. Mais la BEAC a déjà un FCFA numérique qui est le Orange Monnaie, que veulent t’ils encore créer à travers un groupe de travail ? heureusement qu’ils ne sont là que pour la réflexion.

Tout ce que la BEAC a à faire ce jour, c’est de permettre aux sociétés de mobile money d’ouvrir l’utilisation du Francs CFA en le mettant dans une blockchain publique (Puisqu’actuellement il fonctionne dans les formes de blockchain privée propre à orange, propre à MTN, propre à Vodafone etc …) et ainsi, le FCFA pourra être coté en bourse dans Binance, Bitmax, Bitmex, Lbank, Latoken etc… et deviendra une monnaie numérique de banque centrale Publique en stable coin.

Dans le prochain article, nous vous démontrerons techniquement comment cela pourra fonctionner mais également quelques pistes de propositions de régulation de ce secteur qu’est la crypto monnaie tel-qu’établie par la COSUMAF, sans création d’un groupe de travail quelconque.

Retrouvez le LIMOCOIN ici https://www.lbank.com/en-US/trade/lmcswap_usdt/ en Russie à travers LATOKEN : https://latoken.com/exchange/LMCSWAP_USDT avec pour parité le USDT qui est le stablecoin le plus connus au monde dans le domaine de la crypto.

Cliquez ici pour suivre ses activités au quotidien ou intégrer simplement le groupe: https://t.me/limocoinswapofficial ; et veuillez consulter son white paper

Cliquez sur ce lien et intégrez notre groupe Télégram pour suivre l’actualité africaine

Cliquez sur ce lien pour télécharger notre application pour Android

Pour iOS

https://apps.apple.com/app/lacemac-infos/id1633092145